Comment faire exploser ses revenus avec les intérêts composés

Comme évoqué dans notre présentation des 3 piliers vers la liberté financière. Il est important de comprendre certaines notions cruciales. Les intérêts composés sont l’une d’elles. En réalisant tes investissements de manière intelligentes cela te permettra d’atteindre la liberté financière plus rapidement.

Cet article va par exemple t’aider à répondre à la question : « Est-ce qu’il est préférable de réinvestir les dividendes reçus ou de les utiliser? » et bien d’autres ! Alors accroche toi, tu t’apprêtes à découvrir ce que beaucoup appellent la 8ème merveilles du monde, les intérêts composés.

Introduction

Est-ce que tu connais l’énigme du nénuphar?

Nous avons un lac sur lequel on retrouve un nénuphar le premier jour. Le nombre de nénuphars doublant chaque jour, nous retrouvons donc deux nénuphars lors du deuxième jours. Sachant qu’au bout de 50 jours, le lac est rempli de nénuphars, au bout de combien de jour le lac a-t-il été rempli à moitié?

La réponse est bien évidemment 49.

Cette énigme permet d’introduire d’une certaine façon le sujet des intérêts composés. En effet, dans cet exemple, la quantité de nénuphars présente dans le lac double chaque jour. Ainsi, les « gains » réalisés lors du précédent jour permettent une augmentation plus importante le lendemain car le « capital » de nénuphars doublé lors du jours J+2 est égal au capital du jour J+1 qui lui même était le résultat du jour J.

L’idée est vraiment de se rendre compte que les gains réalisés précédemment permettent d’augmenter les gains futurs, c’est de cette façon que fonctionnent les intérêts composés.

Intérêts composés ou intérêts simples?

Il existe deux types d’intérêts :

- Intérêts simples : Ce sont des intérêts calculés sur le montant investis initialement qui sont payés et peuvent donc être utilisés par l’investisseur une fois reçus.

- Intérêts composés : A l’inverse du cas précédent, les intérêts sont ici réinvestis et donc rajoutés au montant investis sur lequel les intérêts sont calculés. De cette façon, tu ne profites pas directement des intérêts reçus dans le sens où tu ne peux pas les utiliser pour acheter ce que tu désires mais viennent directement s’ajouter à ton investissement initial.

L’impact des intérêts composés à court terme peut sembler faible mais c’est principalement à long terme que cela devient intéressant. Tout comme l’énigme du nénuphar, la deuxième moitié du lac est intégralement recouverte en un seul jour malgré qu’il aura fallu 49 jours pour recouvrir la première moitié.

Il faut aussi préciser que le choix d’une méthode n’exclus pas l’autre indéfiniment. Tu peux tout à fait commencer à gagner des intérêts, les utiliser comme tu le souhaites. Puis, après un moment, décider de laisser ses intérêts sur le compte pour que justement la beauté des intérêts composés se mette en route.

Ou même faire l’inverse, que je recommanderais plutôt de faire. C’est-à-dire de laisser ces intérêts croître pendant une longue période. Ainsi, après x années, tu pourras profiter pleinement de ces intérêts qui auront bien grandis. Ils pourraient même venir remplacer ton salaire !

Exemple d’utilisation des intérêts composés

Prenons un exemple numérique afin d’appuyer ces propos :

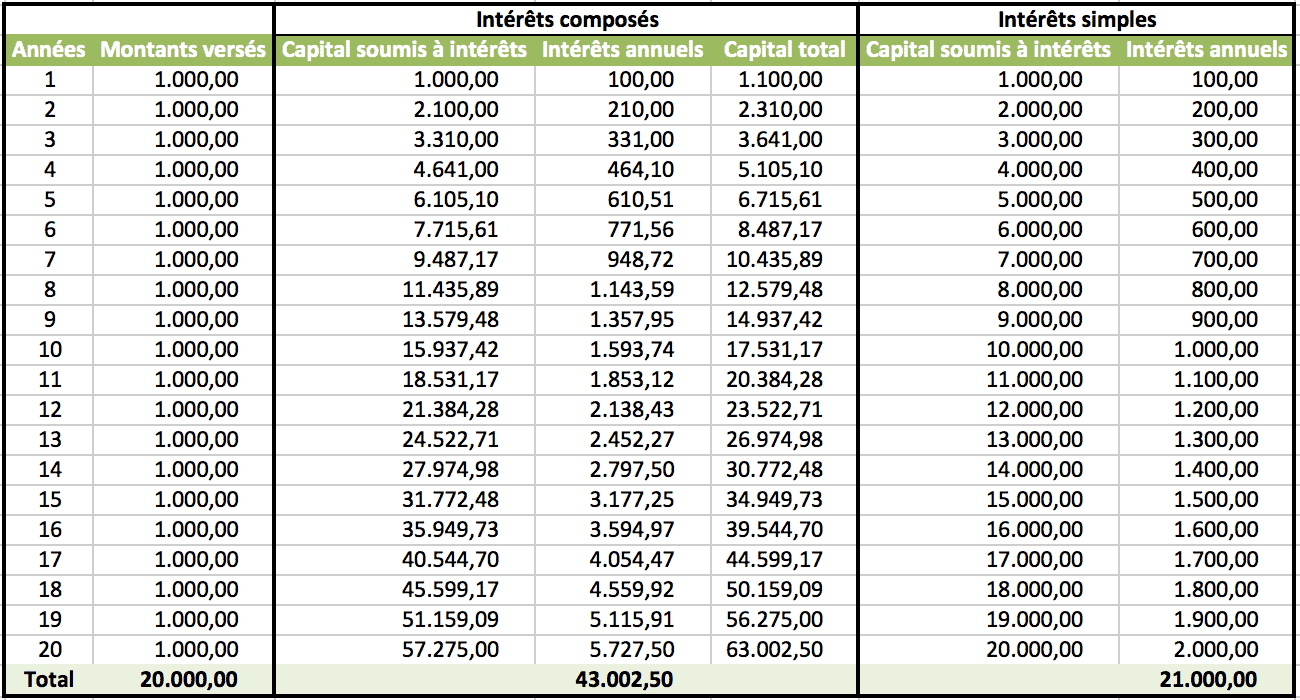

Imaginons une situation où une personne A décide de placer 1.000 euros par an à un taux d’intérêts de 10% sous le régime des intérêts composés tandis qu’une personne B, sous les mêmes conditions, décide de fonctionner par intérêts simples. Après 20 ans, tout deux auront investis 20.000 euros.

Cependant, comme tu peux l’observer dans le tableau ci-dessous, la situation des deux parties n’est en rien comparable. Les intérêts simples permettent d’obtenir des intérêts annuels cumulés s’élevant à 21.000 euros alors que dans le cas des intérêts composés, ceux-ci s’élèvent à près de 43.000 euros, plus du double !

Cet exemple permet de démontrer très nettement l’intérêt des intérêts composés qui agissent de manière exponentielle. Tu trouveras également ci-dessous une représentation visuelle de l’évolution de cette situation sous forme de graphique qui met encore plus en avant cet aspect exponentiel.

Ainsi, l’idéal sera donc d’investir de cette façon le plus tôt possible afin de « mettre la machine en route » qui sur le long terme te permettra d’augmenter de manière significative ton capital. J’ai d’ailleurs continué l’exercice ci-dessus afin de déterminer combien d’années seraient nécessaires afin de devenir millionnaire. Après 48 ans, tu aurais un capital total de 1.056.189,57 euros. Pas si mal en investissant uniquement 1.000 euros par an.

Imagine si tu investissais encore plus par an. Cela ne ferait que réduire ces 48 ans te permettant de devenir millionnaire plus vite encore !

Réalité de cet exemple

Il est clair que cet exemple peut sembler assez exagéré. Il suffit de regarder les taux d’intérêts actuels des comptes épargnes qui sont tout simplement ridicules. Cela peut d’ailleurs décourager certains, se disant que ce n’est tout simplement pas possible. Mais tout cela est bien possible !

Alors, on oublie tout de suite l’idée de faire croître son argent en le laissant en banque. Il existe tellement d’autres possibilités qu’il serait bête de laisser son argent en banque où en plus on perd de l’argent plutôt qu’on en gagne !

Il faut toujours garder en tête la notion selon laquelle il existe un certain risque comme dans tout investissement. Tout investissement n’est qu’un ratio « Risque/Récompense ». Si tu ne veux pas de risque, tu n’auras pas de récompense, et donc de beaux intérêts.

En retenant cette notion, il est possible d’obtenir des taux d’intérêts assez intéressant grâce à certaines plateformes. La plateforme Nexo, permet d’obtenir des intérêts annuels de 8% en laissant ton argent sur un compte tout en pouvant y accéder quand tu le souhaites. La plateforme Mintos, permet de prêter de l’argent entre particuliers et d’obtenir des taux d’intérêts annuels de 12%.

Conclusion

L’idée générale derrière les intérêts composés est de faire travailler ton argent pour toi. Comme l’énonce Robert Kiyosaki dans son livre « Père riche, père pauvre« , « les riches ne travaillent pas pour l’argent« , ces derniers laissent leur argent travailler pour eux ce que permettent, par exemple, les intérêts composés. Ceux-ci te permettront, de générer de l’argent pendant que tu dors, n’est-ce pas magnifique?

Et toi? Est-ce que tu profites déjà des intérêts composés? Qu’est-ce que tu en penses? Est-ce que tu as d’autres solutions te permettant des intérêts supérieurs à ceux des banques?

Comment tirer le plus de profits des intérêts composés? - Invest and Me

14 novembre 2020 @ 7:28

[…] avons déjà vu précédemment à quoi correspondaient les intérêts composés et surtout la force de ceux-ci. Dans le cadre de […]

Retour d’expérience sur Nexo.io après plus d’un an sur la plateforme - Invest and Me

19 juin 2021 @ 9:25

[…] plus, il faut noter que ce fonctionnement permet de bénéficier totalement des intérêts composés. En effet, les intérêts perçus sur les euros autant que sur les cryptomonnaies sont payés […]

Comment faire exploser ses revenus passifs avec Cross Chain Capital (CCC) - Invest and Me

5 décembre 2021 @ 4:47

[…] les cas, on comprend bien que tout cela permettra au projet de croître en profitant pleinement des intérêts composés. Quand on parle d’investir dans d’autres protocoles, on pourrait parler par exemple du […]

Comment faire exploser ses revenus avec Celsius Network - Invest and Me

21 mai 2022 @ 6:08

[…] non négligeable, les intérêts sont payés toutes les semaines. Ainsi, tu profites au mieux des intérêts composés. Les intérêts reçus une semaine augmentent le capital de base pour le calcul des intérêts de […]