Comment tirer le plus de profits des intérêts composés?

Nous avons déjà vu précédemment à quoi correspondaient les intérêts composés et surtout la force de ceux-ci. Dans le cadre de cet article je souhaiterais aller encore plus loin pour t’assurer une bonne compréhension de ceux-ci et te permettre d’en tirer le plus de profit. J’aimerais également mettre en avant les pièges existant où les intérêts composés pourraient jouer non pas pour mais contre toi.

Pour rappel, les intérêts composés sont considérés par beaucoup comme la huitième merveille du monde tellement leur puissance est impressionnante. Dans cet article nous allons aller plonger plus profondément dans le monde des intérêts composés.

Rappel sur les intérêts composés

Pour faire simple, un intérêt composé est un concept financier qui se réfère au fait de gagner des intérêts sur des intérêts. Par exemple, mettre de l’argent sur un compte où tu reçois des intérêts basés sur le montant sur ce compte. Si après un an, tu as reçu des intérêts sur ce compte et que tu les y laisses. L’année d’après, tu recevras non pas des intérêts sur le montant initialement déposé mais sur le montant déposé plus les intérêts générés précédemment.

La meilleure façon de comprendre ce concept est l’image d’une boule de neige poussée du haut d’une montagne enneigée. Plus celle-ci descend, plus elle agrippe de la neige et devient de plus en plus grosse. Grâce aux intérêts composés, ton compte bancaire pourrait agir de la même façon que cette boule de neige!

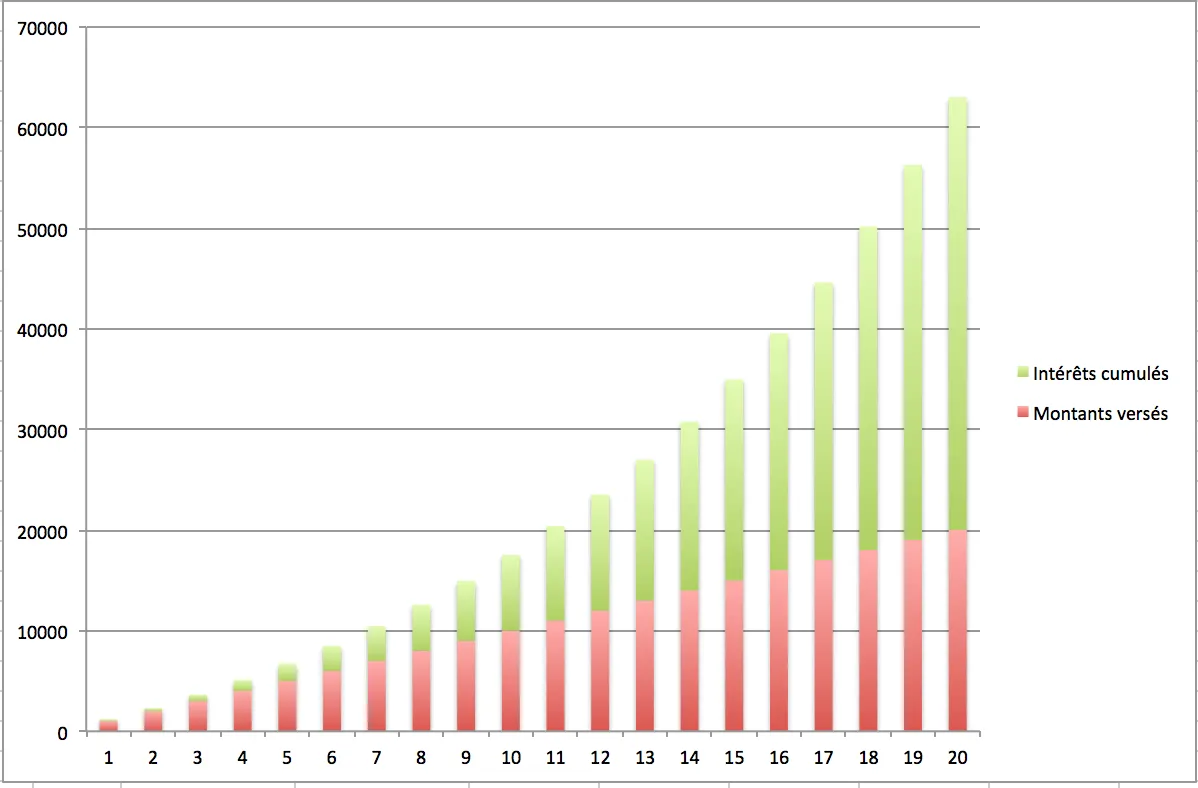

Si tu souhaites avoir un exemple concret et chiffré de la différence entre un investissement en intérêts simples et en intérêts composés, je t’invite à lire notre article introductif au intérêts composés. Mais pour résumé les résultats d’une comparaison, je te mets ci-dessous le graphique représentant l’évolution possible des revenus grâce aux intérêts composés (Investissement annuel de 1.000 euros à 10%) :

Formule pour intérêts composés

Règle du 72

Une formule très utilisée dans le domaine des intérêts composés est celle du 72. Est-ce que tu savais que cette formule te permet de savoir quand est-ce que tu auras doublé ton argent grâce aux intérêts composés. Pour ce faire, il suffit de diviser 72 par ton taux d’intérêt. C’est un calcul tout simple mais terriblement efficace.

A titre d’exemple, imaginons que tu puisses avoir un taux de 8% d’intérêt sur un compte d’épargne (pour cela je te réfère à notre article sur la plateforme Nexo.io). Il te suffit de diviser 72 par 8 pour avoir le temps qu’il te faudrait pour doubler ton investissement. Dans notre cas, 72/8 = 9. Tu n’aurais donc besoin que de 9 années pour doubler tout investissement fait dans cette plateforme.

Calcul complet

Cette règle du 72 est pas mal et permet d’avoir une idée rapidement des capacités des intérêts composés. Mais, si on veut aller plus loin dans l’analyse il est important de savoir comment calculer le résultat final d’un investissement bénéficiant d’intérêts composés.

Pour établir cette formule, nous avons besoin d’établir les variables que nous allons utiliser :

- In = Investissement après n périodes

- I0 = Investissement initial

- i = Taux d’intérêt pour une période

- n = durée de l’investissement

La formule a utiliser est :

In = I0*(1+i)^n

Prenons la situation permise par Nexo de 8% d’intérêt par an où nous placerions 10.000 euros pour une durée de 5 ans.

Le résultat est donc de :

In = 10.000 * (1+0,08)^5 = 14.693 €

Alors cette formule prend pour hypothèse que les intrêts sont versés tous les ans. Mais la réalité de Nexo est que les intérêts sont payés chaque jours. On doit donc diviser les 8% d’intérêts sur les 365 jours que composent une année et réaliser le calcul sur 365 jours sur 5 ans et donc 1.825 périodes

Le résultat réel devient donc :

In = 10.000* (1+0,00021918)^1.825 = 14.917 EUR

Ce calcul démontre bien la puissance des intérêts composés. On voit dans le calcul ci-dessus qu’à situation identique, si les intérêts étaient payés journalièrement cela permettrait de gagner près de 200 euros supplémentaires. Ce qui est logique car vu qu’on reçoit des intérêts plus rapidement, le capital servant de base au calcul croît plus rapidement.

Exemples d’intérêts composés

Exemples d’intérêts composés positifs

Investissements

Prenons l’exemple des investissements peer-to-peer lending et donc de prêts à particuliers par exemple au travers de la plateforme Mintos. La plateforme permet de faire en sorte qu’une fois les intérêts et/ou le remboursement du capital reçu, ces fonds soient investis directement dans de nouveaux prêts. Ainsi, dès que tu reçois tes intérêts, ceux-ci sont directement réinvestis et donc viennent augmenter le capital générant des intérêts.

Ainsi, dès que tu disposes de fonds que tu es prêt à investir, la plateforme sera prête à les investir directement et ainsi mettre en place ce mécanisme des intérêts composés dès que tu les places.

Quoi qu’il en soit, comme dans tout investissement, mais encore plus dans le cas des intérêts composés, le plus tôt tu commences à investir le mieux c’est. Il faut mettre en route la machine le plus tôt possible.

Comptes épargnes

Cet exemple ci peut sembler un peu plus étonnant, surtout quand on se rend compte du peu d’intérêt que génère ce type de compte. Néanmoins, il s’agit bien d’intérêts composés, au même titre que l’investissement développé précédemment, mais avec des intérêt bien moindres.

En effet, ton compte épargne te génère des intérêts chaque année. Ces intérêts sont payés sur le même compte que celui où se situe ton capital. Ainsi ces intérêts viennent augmenter ton capital et donc ta base de calcul des intérêts.

Le problème lié à ces comptes épargnes est que les taux d’intérêts offerts par ceux-ci ne permettent pas de battre l’inflation. On parle d’une inflation par an allant de 1 à 2% en France ou en Belgique. Les comptes épargnes ne permettant d’avoir des intérêts que de 0,01% voir 0,11% si on inclu la prime de fidélité.

Le calcul est donc vite fait, en laissant notre argent sur un compte épargne nous perdons de l’argent. Car les 100 euros que tu aurais éventuellement placés sur le compte épargne ne valent concrètement plus que 99 euros l’année d’après (considérant une inflation de 1%). Ainsi, il est crucial de placer son argent dans des investissements permettant au minima de battre l’inflation.

Dividendes

Comme tu le sais sans doute, de nombreuses actions paient un dividende à leurs investisseurs. Une pratique courante dans le monde des investissements est de réinvestir directement les dividendes reçus en achetant de nouvelles parts d’actions ayant générés ces revenus. Ainsi, tu détiens plus d’actions distributrices de dividendes et donc, lors du prochain versement, tu obtiendras plus de dividendes. C’est donc bien l’effet des intérêts composés qui s’opère ici.

Note que certaines plateforme de bourse permettent d’activer l’option de réinvestissement automatique des dividendes en part d’actions directement. Cette option te permet de ne pas avoir à t’en tracasser et que tout soit géré sans intervention de ta part et donc également sans risque d’oubli.

Ce phénomène peut également se retrouver dans les fonds communs de placement. Ceux-ci proposent souvent l’option “distribution” ou “capitalisation”. Cette seconde option permet à ce que les dividendes qui auraient été reçus soient directement réinvestis pour acquérir plus de parts du dit fonds communs de placement.

Note que certaines plateforme de bourse permettent d’activer l’option de réinvestissement des dividendes en part d’actions directement et automatiquement. Cette option te permet de ne pas avoir à t’en tracasser et que tout soit géré sans intervention de ta part et donc également sans risque d’oubli.

Exemples d’intérêts composés négatifs

Il est clair qu’on expose bien souvent les bienfaits des intérêts composés et ce qu’ils peuvent faire pour nous. Mais on oublie bien souvent que ces intérêts composés peuvent aussi jouer pour d’autres personnes et donc contre nous. Voyons ensemble quelques exemples.

Les cartes de crédits

Les cartes de crédits sont un parfait exemple de l’effet négatifs que peuvent avoir les intérêts composés lorsqu’ils sont utilisés contre nous. Lorsque tu possèdes une carte de crédit standard, tu as la possibilité de dépenser de l’argent que tu n’as pas. Tu as donc une balance de crédit qui augmente en fonction de tes dépenses. Tu vas donc devoir payer des intérêts sur cette balance que la banque t’a prêté. Celle-ci permet de garder ce crédit moyennant un paiement régulier d’une proportion du montant.

Mais, et c’est là l’astuce, les intérêts que tu dois payer sur cette balance créditrices, viennent également s’ajouter à cette balance. Ainsi, si tu ne fais pas de paiements réguliers, la balance sur laquelle le taux d’intérêt est appliqué va donc augmenter de part les intérêts que tu dois.

C’est pour ça que je recommanderai à quiconque de ne pas entrer dans ce genre de système de crédit. Il est crucial pour tes finances de rembourser le montant de crédit de ta carte dès que possible.

Les frais sur les investissements

Un autre point d’attention pour éviter que les intérêts composés jouent contre toi est de faire attention aux frais d’investissements. Les fonds communs de placements et les ETF génèrent des frais relatifs à tes investissement. En effet, tu dois payer le gestionnaire du fonds ou de l’ETF un pourcentage du montant que tu as investi au titre de frais de gestion. Pour rappel, dans le cas de fonds communs de placement, on parle généralement de frais d’environ 2% tandis que les ETF ces frais sont de l’ordre de 0,1%.

Néanmoins, que ce soit dans un fonds ou dans un ETF, plus ton capital investi augmentera plus tes frais seront élevés. Ainsi, si nous reprenons l’idée de capitalisation évoquée dans le point “Dividendes”, tes bénéfices générés réinvestis permettent d’augmenter ton capital générateur d’intérêts mais augmentent également en même temps le capital servent de base de calcul aux frais.

Je te rassure, les gains générés par les intérêts composés dépassent bien les frais encourus (surtout dans le cas des ETF). Cela reste donc bien une bonne opération moyennant l’investissement dans des ETF solides. Mais cela démontre également l’intérêt à rechercher une diminution des frais et non pas seulement une augmentation des gains. Surtout sachant que les ETF permettent ces deux gains par rapport aux fonds communs de placement, je te réfère à notre article à ces sujet.

Conclusions

Le plus important lorsqu’on parle des intérêts composés est de commencer le plus tôt possible. Même s’il s’agit d’une petite somme, même si ce n’est pas aussi régulier qu’il faudrait. La clé est de commencer. La véritable puissance des intérêts composés est que peu importe à quel point ces investissements sont petits, le maintien de cette habitude peut avoir un impact significatif à long terme. Les intérêts composés récompensent les gens qui parviennent à établir une habitude d’épargne et qui continuent à y ajouter des fonds aussi faibles soient-ils

Sources

- https://www.abcbourse.com/apprendre/12_lecon_af_10_partie2.html

- https://dollarsprout.com/compound-interest/

- https://france-inflation.com/index.php#:~:text=Sur%20l’ann%C3%A9e%20compl%C3%A8te%2C%20l,avaient%20pronostiqu%C3%A9%20les%20sp%C3%A9cialistes%20financiers.&text=La%20tendance%20court%20terme%20semble,voir%20l’inflation%20remonter%20sensiblement.

- https://www.inflation.eu/fr/taux-de-inflation/belgique/inflation-historique/ipc-inflation-belgique.aspx

- https://www.belfius.be/retail/fr/produits/epargner-investir/epargne/index.aspx

")